LED╔Žė╬ŅI(l©½ng)ė“š╝╚½«a(ch©Żn)śI(y©©)µ£70%Ą─└¹ØÖ(r©┤n)Ż┐ĘŪę▓ŻĪ▀@ę╗öĄ(sh©┤)ō■(j©┤)║═ė^³c(di©Żn)į┌└Ēšō║═╩┬īŹ(sh©¬)öĄ(sh©┤)ō■(j©┤)├µŪ░ūāĄ├║┴¤o(w©▓)┴óūŃ┐╔čį��ĪŻć°(gu©«)ā╚(n©©i)LEDąŠŲ¼«a(ch©Żn)ųĄš╝ąąśI(y©©)«a(ch©Żn)ųĄ▓╗ūŃ10%Ą─ŪķørŽ┬Ż¼╚ń║╬į┌LED«a(ch©Żn)śI(y©©)µ£ųąš╝ō■(j©┤)70%Ą─└¹ØÖ(r©┤n)���Ż┐╔Žė╬š╝ō■(j©┤)70%Ą─└¹ØÖ(r©┤n)─Ū├┤ųąŽ┬ė╬Ą─Ų¾śI(y©©)╚ń║╬╔·┤µŻ┐ėų╩Ū╚ń║╬─▄ē“ų¦ō╬ŲõöĄ(sh©┤)▒Čė┌╔Žė╬Ą─ĘŌčb║═öĄ(sh©┤)╩«▒Čė┌╔Žė╬Ą─æ¬(y©®ng)ė├ŅI(l©½ng)ė“Ą─«a(ch©Żn)ųĄęÄ(gu©®)─Ż��Ż┐?j©®)HėąöĄ(sh©┤)╩«╝ę╔Žė╬Ų¾śI(y©©)Ą─LEDąŠŲ¼ŅI(l©½ng)ė“į┌ōĒėą╚½ąąśI(y©©)70%Ą─└¹ØÖ(r©┤n)Ą─ŪķørŽ┬����Ż¼×ķ║╬į┌2011─ĻĄ─╚šūėģs▓óĘŪ║├▀^(gu©░)Ż¼Č°ŽÓæ¬(y©®ng)Ą─ųąŽ┬ė╬Ų¾śI(y©©)ģs╚į╚╗ŠS│ųĮ³20%Ą─├½└¹┬╩����Ż┐

ĻP(gu©Īn)ė┌LED╔Žė╬š╝ō■(j©┤)╚½«a(ch©Żn)śI(y©©)70%└¹ØÖ(r©┤n)Ą─ė^³c(di©Żn)üĒ(l©ói)į┤

Å─2009─Ļ╔Ž░ļ─Ļķ_(k©Īi)╩╝Ż¼ć°(gu©«)ā╚(n©©i)═Ō▓┐Ęųų¬├¹ÖÓ(qu©ón)═■蹊┐ÖC(j©®)śŗ(g©░u)░l(f©Ī)▓╝Ī░šŲ╬š═ŌčėŲ¼║═ąŠŲ¼Ą╚║╦ą─╝╝ąg(sh©┤)╝░ųŲįņĄ─Ų¾śI(y©©)���Ż¼š╝ō■(j©┤)┴╦š¹éĆ(g©©)µ£ŚlĄ─70%└¹ØÖ(r©┤n)�ĪŻ╝┤▒Ńį┌╩ŻėÓĄ─30%└¹ØÖ(r©┤n)ųą���Ż¼▀Ćėą20%▒╗ąŠŲ¼ĘŌčbŲ¾śI(y©©)─├ĄĮ┴╦���Ż¼ų╗ėÓŽ┬10%┴¶Įo┴╦ĮKČ╦æ¬(y©®ng)ė├Łh(hu©ón)╣Ø(ji©”)Ī▒Ą─ė^³c(di©Żn)����ĪŻ

ļS║¾ć°(gu©«)ā╚(n©©i)Ą─▓┐Ęųų°├¹čąŠ┐ÖC(j©®)śŗ(g©░u)�Īóš■Ė«ÖC(j©®)śŗ(g©░u)ĪóŲ¾śI(y©©)����ĪóūC╚»╣½╦ŠčąŠ┐▓┐Ą╚ŽÓĻP(gu©Īn)ÖC(j©®)śŗ(g©░u)Ą─ŽÓĻP(gu©Īn)╚╦åTį┌╣½▒Ŗł÷(ch©Żng)║Žę▓ŽÓ└^ę²ė├▓ó░l(f©Ī)▒ĒĻP(gu©Īn)ė┌LED«a(ch©Żn)śI(y©©)µ£└¹ØÖ(r©┤n)Ęų▓╝ųąŻ¼╔Žė╬═ŌčėąŠŲ¼š╝70%��Ż¼ųąė╬ĘŌčbš╝20%���Ż¼Ž┬ė╬æ¬(y©®ng)ė├š╝10%Ą─ė^³c(di©Żn)�Ż¼═¼Ģr(sh©¬)ąąśI(y©©)├Į¾wę▓ī”(du©¼)┤╦▀M(j©¼n)ąą┤¾╦┴ł¾(b©żo)Ą└�����ĪŻ┤╦ė^³c(di©Żn)ę╗Č╚│╔×ķ┴╦śI(y©©)ā╚(n©©i)ĻP(gu©Īn)ė┌LEDąąśI(y©©)└¹ØÖ(r©┤n)ĮY(ji©”)śŗ(g©░u)Ęų┼õĄ─╣▓ūR(sh©¬)�����ĪŻ

┤╦ė^³c(di©Żn)ę╗│÷Ż¼ć°(gu©«)ā╚(n©©i)ĻP(gu©Īn)ė┌Ī░LED╔Žė╬└¹ØÖ(r©┤n)Ī▒�ĪóĪ░ć°(gu©«)ā╚(n©©i)Ų¾śI(y©©)╚▒Ę”║╦ą─╝╝ąg(sh©┤)Ī▒ĪóĪ░═Ō┘YŪų═╠70%└¹ØÖ(r©┤n)Ī▒Ą╚ŽÓĻP(gu©Īn)įÆŅ}Ą─ł¾(b©żo)Ą└╔§ć╠ēm╔Ž�����Ż¼╩╣Ą├ć°(gu©«)ā╚(n©©i)LEDŲ¾śI(y©©)├µ┼R╝╝ąg(sh©┤)ī└▐╬Šų├µĄ─═¼Ģr(sh©¬)�Ż¼Ų¾śI(y©©)Ą─ė»└¹Ūķør║═─▄┴”│╔×ķ┴╦śI(y©©)ā╚(n©©i)╦∙ĻP(gu©Īn)ūóĄ─įÆŅ}ĪŻ

▓╗┐╔ų├ʱ���Ż¼Å─└ĒšōĮŪČ╚┐┤Ż¼LED╔Žė╬ŅI(l©½ng)ė“Ą─├½└¹┬╩ŽÓ▒╚ųąŽ┬ė╬üĒ(l©ói)šf(shu©Ł)┤_īŹ(sh©¬)Ė▀│÷┴╦▓╗╔┘�Ż¼░┤└Ēšf(shu©Ł)ę▓╩ŪŲ¾śI(y©©)═Č┘YĄ─ę╗éĆ(g©©)ųž³c(di©Żn)ŅI(l©½ng)ė“ĪŻ╚╗Č°Ī░╔Žė╬š╝ō■(j©┤)70%Ą─└¹ØÖ(r©┤n)Ī▒Ą─ė^³c(di©Żn)╩╣Ą├║▄ČÓĄžĘĮš■Ė«šą╔╠ę²┘Y��ĪóęÄ(gu©®)─ŻąįŲ¾śI(y©©)▀M(j©¼n)╚ļLEDŅI(l©½ng)ė“Ģr(sh©¬)Č╝īóųž³c(di©Żn)µiČ©į┌┴╦╔Žė╬�Ż¼▀@į┌║▄┤¾│╠Č╚╔Žė░ĒæĄĮ┴╦Ų¾śI(y©©)į┌LED┘YĮ═Č┘YĄ─ū▀Ž“ĪŻĻP(gu©Īn)ė┌└¹ØÖ(r©┤n)Ą─▀ē▌ŗÕe(cu©░)š`�Ż¼Ė▀╣żLED«a(ch©Żn)śI(y©©)蹊┐╦∙įńį┌2010─Ļ12į┬Ę▌ļsųŠųąŻ¼ęčĮø(j©®ng)ųĖ│÷�Ż¼┐╔Ž¦─┐Ū░╚į╚╗ėą▓╗╔┘╚╦▒¦ėą▀@śėĄ─Õe(cu©░)š`ė^³c(di©Żn)ĪŻ

ć°(gu©«)ā╚(n©©i)LED«a(ch©Żn)śI(y©©)µ£Ą─īŹ(sh©¬)ļH└¹ØÖ(r©┤n)Ęų▓╝ŪķørŲ╩╬÷

─Ū├┤�����Ż¼ć°(gu©«)ā╚(n©©i)LED«a(ch©Żn)śI(y©©)µ£Ą─└¹ØÖ(r©┤n)Ęų▓╝Ą─īŹ(sh©¬)ļHŪķørėų╩Ū╚ń║╬Ą──žŻ┐Ž┬├µ�Ż¼╬ęéāīó═©▀^(gu©░)─Żą═Ą─Į©┴óŻ¼īŹ(sh©¬)ļHŪķørĄ╚ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)▀M(j©¼n)ąąŲ╩╬÷�ĪŻ

1. ─Żą═Ų╩╬÷

╩ūŽ╚Ż¼╬ęéāüĒ(l©ói)┐┤┐┤╔Žė╬ąŠŲ¼�Īóųąė╬ĘŌčbĪóŽ┬ė╬æ¬(y©®ng)ė├š╝╚½«a(ch©Żn)śI(y©©)µ£Ą─«a(ch©Żn)ųĄ▒╚└²Ūķør��ĪŻī”(du©¼)┤╦���Ż¼╬ęéā?c©©)┌└ĒŽļĄ─ŪķørŽ┬Į©┴óę╗éĆ(g©©)║Ž└ĒĄ──Żą═���ĪŻ

╩ūŽ╚Ė∙ō■(j©┤)LEDąŠŲ¼į┌LED¤¶ųķųą║═¤¶ųķį┌æ¬(y©®ng)ė├«a(ch©Żn)ŲĘųąĄ─│╔▒Š▒╚└²įu(p©¬ng)╣└│÷LED«a(ch©Żn)śI(y©©)µ£Ą─Ė„Łh(hu©ón)╣Ø(ji©”)Ą─«a(ch©Żn)ųĄŪķørĪŻ╝┘Č©LEDąŠŲ¼Ą─«a(ch©Żn)ųĄ×ķ1��Ż¼─Ū├┤ŲõĘŌčb║¾Ą─«a(ch©Żn)ųĄīó×ķ3ū¾ėę�����Ż¼Č°LED¤¶ųķį┌šš├„����Īó’@╩ŠŲ┴Ą╚ŅI(l©½ng)ė“Ą─æ¬(y©®ng)ė├Ģr(sh©¬)Ųõ│╔▒Š▒╚└²ę▓āHāH×ķ30%ū¾ėęŻ¼Å─Č°Ą├│÷Ųõæ¬(y©®ng)ė├«a(ch©Żn)ųĄęÄ(gu©®)─Żį┌9ū¾ėę�����ĪŻ

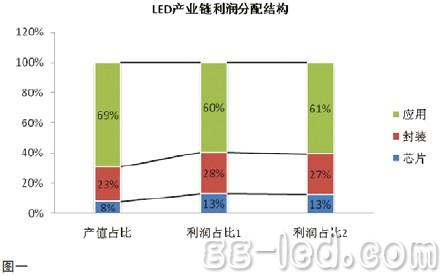

Å─▒Ē1ųą┐╔ęį┐┤│÷Ż¼╔Žė╬ąŠŲ¼«a(ch©Żn)śI(y©©)š╝š¹éĆ(g©©)«a(ch©Żn)śI(y©©)µ£Ą─«a(ch©Żn)ųĄ▒╚└²āHāH╬╗7.69%����Ż¼╝┤╩╣īó╔Žė╬Ą─ęrĄū(ų„ę¬×ķ╦{(l©ón)īÜ╩»)ę▓╦Ń│╔╔Žė╬Ż¼ė╔ė┌ęrĄūāHāHš╝ąŠŲ¼│╔▒ŠĄ─10%ū¾ėę���Ż¼╦∙╬ęéā┐╔ęįĄ├│÷╔Žė╬ŅI(l©½ng)ė“š╝š¹éĆ(g©©)«a(ch©Żn)śI(y©©)µ£Ą─«a(ch©Żn)ųĄ▒╚└²ę▓▓╗▀^(gu©░)10%��ĪŻČ°Ž┬ė╬æ¬(y©®ng)ė├ŅI(l©½ng)ė“ģsš╝Į³70%Ą─«a(ch©Żn)ųĄ▒╚└²��Ż¼į┌─│ą®æ¬(y©®ng)ė├ŅI(l©½ng)ė“Ųõ▒╚└²╔§ų┴Ė³Ė▀����ĪŻ

ūóŻ║┤╦─Żą═╩ŪĮ©┴óį┌ć°(gu©«)ā╚(n©©i)╔Žųąė╬ŅI(l©½ng)ė“ūįĮoūįūŃ���Ż¼Č°Ž┬ė╬æ¬(y©®ng)ė├ŅI(l©½ng)ė“Ą─«a(ch©Żn)ŲĘąĶŪ¾ę▓ė╔ć°(gu©«)ā╚(n©©i)Ą─╔Žųąė╬Ų¾śI(y©©)╦∙╠ß╣®ĪŻ

Ž┬├µ╬ęéā┼e└²šf(shu©Ł)├„LED«a(ch©Żn)śI(y©©)µ£└¹ØÖ(r©┤n)Ą─Ęų▓╝ŪķørŻ║

Å─▒Ē2┐╔ęį┐┤│÷�Ż¼ļSų°LED«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣ą╬ä▌(sh©¼)Ą─ūā╗»Ż¼«a(ch©Żn)śI(y©©)µ£ųąĖ„éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)Ą─├½└¹┬╩ę▓│÷¼F(xi©żn)▓©äė(d©░ng)�����ĪŻĄ½╩ŪūŅĮKĄ─└¹ØÖ(r©┤n)Ęų┼õģsø](m©”i)ėą│÷¼F(xi©żn)▌^┤¾Ą─▓©äė(d©░ng)Ż¼▀Ć╩ŪŠS│ųĄ─ŽÓī”(du©¼)ĘĆ(w©¦n)Č©Ą─▒╚└²�����ĪŻ

Å─łD1Ą─«a(ch©Żn)ųĄš╝▒╚┼c└¹ØÖ(r©┤n)š╝▒╚ŽÓ▒╚▌^����Ż¼╬ęéā▓╗ļy░l(f©Ī)¼F(xi©żn)Ż║╔Žė╬ąŠŲ¼ŅI(l©½ng)ė“ęį8%Ą─«a(ch©Żn)ųĄš╝▒╚Č°½@Ą├┴╦Į³13%Ą─└¹ØÖ(r©┤n)š╝▒╚Ż¼šf(shu©Ł)├„╔Žė╬ąŠŲ¼ŅI(l©½ng)ė“Ą─├½└¹╦«ŲĮŽÓ▒╚ųąŽ┬ė╬Ė³ Ė▀���Ż╗Č°ųąė╬Ą─«a(ch©Żn)ųĄš╝▒╚┼c└¹ØÖ(r©┤n)š╝▒╚Ą─▓ŅŠÓ▓╗╩Ū║▄┤¾����Ż╗╚╗Č°Ž┬ė╬ęįĮ³70%Ą─«a(ch©Żn)ųĄš╝▒╚ģsāHāH½@Ą├┴╦60%ū¾ėęĄ─└¹ØÖ(r©┤n)š╝▒╚�����Ż¼šf(shu©Ł)├„Ž┬ė╬Ą─├½└¹╦«ŲĮ┼c╔Žė╬ŽÓ▒╚┤_īŹ(sh©¬)Ą═┴╦ ▓╗╔┘��Ż¼Ą½╩Ū╚į╚╗š╝ō■(j©┤)╚½«a(ch©Żn)śI(y©©)µ£Ą─ūŅ┤¾└¹ØÖ(r©┤n)Ę▌Ņ~�����ĪŻ«ö(d©Īng)╚╗Ż¼LED╔Žė╬└¹ØÖ(r©┤n)š╝13%�����Ż¼▀@ę▓āH╩Ū└Ēšō╔ŽĄ─└¹ØÖ(r©┤n)š╝▒╚�Ż¼╗“įSĖ³Ę¹║Žć°(gu©«)ļHŪķørŻ¼▓óŪęīŹ(sh©¬)ļHŪķør═∙═∙ąĪė┌ 10%�����ĪŻ

š²│ŻĄ─ŪķørŽ┬�����Ż¼LED«a(ch©Żn)śI(y©©)µ£Ą─╔ŽųąŽ┬ė╬Š▀ėą║▄ÅŖ(qi©óng)Ą─┬ō(li©ón)äė(d©░ng)ąį���Ż¼╚ń╣¹╩ął÷(ch©Żng)ąąŪķ║├���Ż¼╔ŽųąŽ┬ė╬Ą─Ų¾śI(y©©)Č╝─▄ŠS│ų▌^║├Ą─├½└¹┬╩Ż╗Č°╚ń╣¹ĮKČ╦╩ął÷(ch©Żng)▓╗Š░ÜŌ���Ż¼ät╔Žųąė╬ę▓Ģ■(hu©¼)╩▄ĄĮ═Ž└█Ż¼š¹éĆ(g©©)«a(ch©Żn)śI(y©©)µ£Ą─├½└¹┬╩Č╝Ģ■(hu©¼)╩▄ĄĮė░Ēæ����ĪŻČ°▓╗Ģ■(hu©¼)│÷¼F(xi©żn)ę╗éĆ(g©©)ŅI(l©½ng)ė“╚šūė║├▀^(gu©░)�Ż¼Č°Ųõ╦¹ā╔éĆ(g©©)ŅI(l©½ng)ė“║╚╬„▒▒’L(f©źng)Ą─Šų├µ�����ĪŻ

2. Į³─ĻüĒ(l©ói)ć°(gu©«)ā╚(n©©i)LED«a(ch©Żn)śI(y©©)µ£└¹ØÖ(r©┤n)Ęų▓╝Ūķør

ęį╔ŽėæšōĄ─╩Ūį┌─Żą═Ą─Į©┴óŽ┬Ą─LED«a(ch©Żn)śI(y©©)µ£Ą─└¹ØÖ(r©┤n)ĮY(ji©”)śŗ(g©░u)Ęų┼õŪķør���Ż¼─Ū├┤īŹ(sh©¬)ļH╔Žć°(gu©«)ā╚(n©©i)LED«a(ch©Żn)śI(y©©)µ£Ą─īŹ(sh©¬)ļH└¹ØÖ(r©┤n)Ęų┼õėų╩Ū╚ń║╬Ą──ž��Ż┐

─┐Ū░��Ż¼ė╔ė┌ć°(gu©«)ā╚(n©©i)LEDąŠŲ¼Ą─«a(ch©Żn)ųĄęÄ(gu©®)─Ż▌^ąĪ����Ż¼ć°(gu©«)ā╚(n©©i)LED«a(ch©Żn)śI(y©©)µ£ųąĄ─╔ŽųąŽ┬ė╬ŅI(l©½ng)ė“Ą─▒╚└²▓óĘŪ╩Ū1:3:9Ą─└ĒŽļĀŅæB(t©żi)��ĪŻė╔ė┌─┐Ū░ć°(gu©«)ā╚(n©©i)LEDąŠŲ¼ų„ę¬▀Ć╩Ūæ¬(y©®ng)ė├ė┌ųąĄ═Č╦ŅI(l©½ng)ė“���Ż¼Č°Ė▀Č╦æ¬(y©®ng)ė├╩ął÷(ch©Żng)▀Ć╩Ū╗∙▒Š╔Ž▓╔ė├Ą─┼_(t©ói)×│ęį╝░ć°(gu©«)═ŌĄ─ąŠŲ¼���ĪŻ

▀@Š═╩Ūć°(gu©«)ā╚(n©©i)LEDąąśI(y©©)Ą─īŹ(sh©¬)ļHŪķørŻ¼ć°(gu©«)ā╚(n©©i)LEDĘŌčb┼cąŠŲ¼Ą─«a(ch©Żn)ųĄ▒╚└²▀h(yu©Żn)┤¾ė┌3:1�Ż¼▀_(d©ó)ĄĮ┴╦6:1�ĪŻ═¼Ģr(sh©¬)�Ż¼ō■(j©┤)Ė▀╣żLED«a(ch©Żn)śI(y©©)蹊┐╦∙(GLII)Ą─Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2010─Ļć°(gu©«)ā╚(n©©i)LEDæ¬(y©®ng)ė├ė┌LEDĘŌčbĄ─«a(ch©Żn)ųĄ▒╚└²×ķ3.5:1�����ĪŻ

Ė∙ō■(j©┤)ŽÓ═¼Ą─ĘĮĘ©╬ęéā┐╔ęį╦Ń│÷Ż║

Å─▒Ē4┐╔ęįĄ├│÷��Ż¼ć°(gu©«)ā╚(n©©i)LED«a(ch©Żn)śI(y©©)µ£ųą�����Ż¼LED╔Žė╬ŅI(l©½ng)ė“╦∙š╝Ą─└¹ØÖ(r©┤n)▒╚└²Ė³Ą═�Ż¼āHāH×ķ5.35%Ż¼ŽÓĘ┤Ž┬ė╬Ą─æ¬(y©®ng)ė├ŅI(l©½ng)ė“ģsŠ╚ĪĄ─70%Ą─ąąśI(y©©)└¹ØÖ(r©┤n)�����ĪŻ

Č°─┐Ū░ć°(gu©«)ā╚(n©©i)L E D«a(ch©Żn)śI(y©©)Ą─īŹ(sh©¬)ļHŪķørę▓Å─┴Ēę╗éĆ(g©©)ĮŪČ╚š█╔õ│÷┴╦ć°(gu©«)ā╚(n©©i)╔Žė╬Ų¾śI(y©©)Ą─¼F(xi©żn)ĀŅ��ĪŻō■(j©┤)Ė▀╣żLED«a(ch©Żn)śI(y©©)蹊┐╦∙(GLII)ūŅą┬Ą─╩ął÷(ch©Żng)š{(di©żo)蹥├ĄĮĄ─ą┼Žó’@╩Š�Ż¼Į±─ĻĮžų┴─┐Ū░Ż¼ć°(gu©«)ā╚(n©©i)╔Žė╬Ą─LEDŲ¾śI(y©©)│÷╔┘öĄ(sh©┤)Ų¾śI(y©©)ę└╚╗ŠS│ų▌^Ė▀Ą─├½└¹═Ō��Ż¼▀ĆėąŽÓ«ö(d©Īng)ę╗▓┐ĘųLEDŲ¾śI(y©©)╠Äė┌╠Øōp╗“š▀╩ŪŠS│ų║▄Ą═Ą─├½└¹��ĪŻ

Č°┼c┤╦═¼Ģr(sh©¬)����Ż¼Å─Ė▀╣żLED«a(ch©Żn)śI(y©©)蹊┐╦∙(GLII)Ą├ĄĮĄ─ūŅą┬š{(di©żo)čąą┼Žóę▓░l(f©Ī)¼F(xi©żn)Ż¼ć°(gu©«)ā╚(n©©i)ųąŽ┬ė╬ŅI(l©½ng)ė“ųą��Ż¼ļm╚╗ŽÓ▒╚╚ź─ĻüĒ(l©ói)šf(shu©Ł)├½└¹ę▓│÷¼F(xi©żn)┴╦┤¾Ę∙Č╚Ą─Ž┬╗¼┌ģä▌(sh©¼)�Ż¼Ą½╩Ūš¹¾wĄ─ųąŽ┬ė╬ŅI(l©½ng)ė“▀Ć╩ŪŠS│ųų°15%-20%Ą─├½└¹╦«ŲĮĪŻ

į┌╔Ž╩÷Ą─Ų╩╬÷ųą╬ęéāø](m©”i)ėąīóLEDęrĄū╝{╚ļ▀M(j©¼n)ąąėæšō��Ż¼Č°ĮėŽ┬üĒ(l©ói)īóĢ■(hu©¼)╔µ╝░ĄĮ┤╦▓┐ĘųĄ─ŽÓĻP(gu©Īn)Ūķør��ĪŻ

3.ęį┼_(t©ói)×│ęį╝░ć°(gu©«)═Ōī”(du©¼)LED«a(ch©Żn)śI(y©©)µ£Ą─äØĘųś╦(bi©Īo)£╩(zh©│n)▀M(j©¼n)ąąŲ╩╬÷

┼_(t©ói)×│╝░ć°(gu©«)═Ōī”(du©¼)LED«a(ch©Żn)śI(y©©)µ£Ą─äØĘų┼cć°(gu©«)ā╚(n©©i)ėą▌^┤¾Ą─ģ^(q©▒)äe��Ż¼┼_(t©ói)×│╝░ć°(gu©«)═ŌīóLEDęrĄū�Īó═ŌčėŲ¼ū„×ķ╔Žė╬Ż¼LEDąŠŲ¼╝ė╣ż×ķųąė╬����Ż¼LEDĘŌčb×ķŽ┬ė╬ĪŻ

×ķ┴╦ĘĮ▒ŃŲęŖ(ji©żn)����Ż¼╬ęéāīóć°(gu©«)ā╚(n©©i)LED«a(ch©Żn)śI(y©©)µ£ųąĄ─ęrĄū▓─┴Ž│╔×ķ╔Žė╬ŅI(l©½ng)ė“Ż¼═ŌčėŲ¼�ĪóąŠŲ¼ŅI(l©½ng)ė“║Žį┌ę╗Ų���Ż¼Įy(t©»ng)ĘQ×ķųąė╬Ż¼Č°Ž┬ė╬ŅI(l©½ng)ė“?y©żn)ķĘŌčb�����ĪŻ

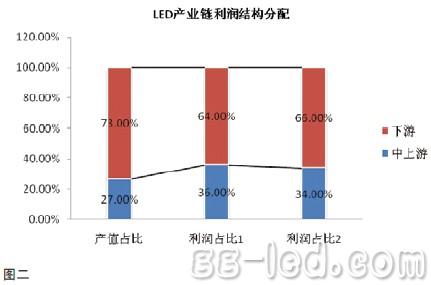

×ķ┴╦ĘĮ▒ŃĄ─▒Ē▀_(d©ó)���Ż¼╬ęéāīóųą╔Žė╬║═į┌ę╗Ų���Ż¼Å─▒Ē5┐╔ęįĄ├ĄĮŻ║

Å─łD2┐╔ęįŪÕ╬·Ą─┐┤│÷Ż¼ųą╔Žė╬į┌LED«a(ch©Żn)śI(y©©)µ£ųąĄ─«a(ch©Żn)ųĄ▒╚└²×ķ26.83%���Ż¼Č°└¹ØÖ(r©┤n)š╝▒╚ę▓āHāH╬╗35.71%����ĪŻ▀@Š═šf(shu©Ł)├„╔Žė╬ŅI(l©½ng)ė“Ą─└¹ØÖ(r©┤n)š╝▒╚īó▓╗Ģ■(hu©¼)│¼▀^(gu©░)35.71%�����Ż¼ę▓Š═╩Ūšf(shu©Ł)▀h(yu©Żn)▀h(yu©Żn)▓╗─▄ØMūŃ╔Žė╬ŅI(l©½ng)ė“š╝70%└¹ØÖ(r©┤n)Ą─šf(shu©Ł)Ę©����ĪŻ

ĮY(ji©”)šōŻ║śI(y©©)ā╚(n©©i)ĻP(gu©Īn)ė┌╔Žė╬└¹ØÖ(r©┤n)š╝╚½«a(ch©Żn)śI(y©©)µ£└¹ØÖ(r©┤n)Ą─70%Ą─ė^³c(di©Żn)▓╗│╔┴ó��Ż¼Įø(j©®ng)▀^(gu©░)ī”(du©¼)öĄ(sh©┤)ō■(j©┤)Ą─š¹└Ē���Ż¼╬ęéā┐╔ęįĄ├│÷�����Ż¼╝┤▒ŃÅ─╚½Ū“ĮŪČ╚┐┤�Ż¼LED╔Žė╬į┌«a(ch©Żn)śI(y©©)µ£Ą─└¹ØÖ(r©┤n)š╝10%Ż¼▀@ęčĮø(j©®ng)╩Ū▌^śĘ(l©©)ė^Ą─╣└ėŗ(j©¼)��ĪŻ

2009-2011─Ļć°(gu©«)ā╚(n©©i)LED╔Žė╬ŅI(l©½ng)ė“═Č┘YŪķør

ō■(j©┤)Ė▀╣żLED«a(ch©Żn)śI(y©©)蹊┐╦∙(GLII)Įy(t©»ng)ėŗ(j©¼)���Ż¼2009Ī¬2010─Ļć°(gu©«)ā╚(n©©i)ą┬į÷LEDąŠŲ¼ŽÓĻP(gu©Īn)ĒŚ(xi©żng)─┐46éĆ(g©©)����Ż¼ęÄ(gu©®)äØ┐é═Č┘YĮŅ~1131ā|į¬╚╦├±Ä┼���ĪŻŲõųą����Ż¼2009─Ļ į÷╝ėLEDąŠŲ¼ĒŚ(xi©żng)─┐19éĆ(g©©)�Ż¼2010─Ļį÷╝ėLEDąŠŲ¼ŽÓĻP(gu©Īn)ĒŚ(xi©żng)─┐27éĆ(g©©)��ĪŻ░┤ęÄ(gu©®)äØĮŅ~60%Ą─īŹ(sh©¬)ļH┘YĮĄĮ╬╗┬╩ėŗ(j©¼)╦Ń�Ż¼╔Ž╩÷ĒŚ(xi©żng)─┐Ą─īŹ(sh©¬)ļH═Č┘YĮŅ~īó▀_(d©ó)ĄĮ420ā|į¬╚╦ ├±Ä┼���ĪŻ

▀M(j©¼n)╚ļ2011─Ļ║¾�����Ż¼╔Žė╬═Č┘Y¤ßŪķ│ų└m(x©┤)╔Žč▌��Ż¼ō■(j©┤)Ė▀╣żLED«a(ch©Żn)śI(y©©)蹊┐╦∙(GLII)Įy(t©»ng)ėŗ(j©¼)���ĪŻĮ±─Ļ1Ī¬11į┬Ż¼ć°(gu©«)ā╚(n©©i)╔Žė╬(░³║¼╦{(l©ón)īÜ╩»�Īó═ŌčėŲ¼ĪóąŠŲ¼)ĒŚ(xi©żng)─┐Ą─ęÄ(gu©®)äØ═Č┘YŠ═▀_(d©ó)ĄĮ┴╦1406ā|į¬����ĪŻ│²╚źģf(xi©”)÷╬╣ŌļŖ═Ų│÷LEDąŠŲ¼ĒŚ(xi©żng)─┐║¾Ż¼ć°(gu©«)ā╚(n©©i)╔Žė╬═Č┘YęÄ(gu©®)─Ż╚į▀_(d©ó)ĄĮ┴╦Ū¦ā|į¬╝ē(j©¬)äe���ĪŻ

╔Žė╬ĒŚ(xi©żng)─┐═Č┘Y│ų└m(x©┤)�����Ż¼ę²Ą├ć°(gu©«)ā╚(n©©i)ĻP(gu©Īn)ė┌╔Žė╬LEDąŠŲ¼«a(ch©Żn)─▄▀^(gu©░)╩ŻĄ─┬Ģę¶▓╗Į^╚ļČ·�����Ż¼Ė▀╣żLED«a(ch©Żn)śI(y©©)蹊┐╦∙į°ČÓ┤╬░l(f©Ī)▓╝ĻP(gu©Īn)ė┌╔Žė╬«a(ch©Żn)─▄═Č┘Y▀^(gu©░)╩ŻĄ─ō·(d©Īn)æn�����Ż¼Ą½╩Ū╔Žė╬Ą─═Č┘Y¤ßŪķ ę└╚╗╬┤ęŖ(ji©żn)Ž¹╚ź��ĪŻ²ŗ┤¾Ą─╔Žė╬═Č┘Yę²░l(f©Ī)Ą─«a(ch©Żn)─▄▀^(gu©░)╩Żē║┴”����Ż¼╩╣Ą├ć°(gu©«)ā╚(n©©i)╔Žė╬Ų¾śI(y©©)╬┤üĒ(l©ói)Ą─ė»└¹─▄┴”Ū░Š░┐░æn���ĪŻŅA(y©┤)ėŗ(j©¼)Ą─╬┤üĒ(l©ói)Ą─ę╗Č╬Ģr(sh©¬)ķgā╚(n©©i)��Ż¼Ž┬ė╬æ¬(y©®ng)ė├Ą─ß╚Ų║▄ļyĄųŽ¹¼F(xi©żn)ėąĄ─╔Žė╬ ═Č┘YęÄ(gu©®)─Ż�����ĪŻ

╔Žė╬Ą─═Č┘YūŅ×ķų▒ĮėĄ─«a(ch©Żn)─▄ą¦æ¬(y©®ng)Ą─¾w¼F(xi©żn)Š═╩ŪMOCVDöĄ(sh©┤)┴┐Ą─╝żį÷�����Ż¼ō■(j©┤)Ė▀╣żL E D«a(ch©Żn)śI(y©©)蹊┐╦∙(G L I I)░l(f©Ī)▓╝Ą─ĪČ2011─Ļųąć°(gu©«)LED«a(ch©Żn)śI(y©©)╔Žė╬š{(di©żo)čął¾(b©żo)ĖµĪĘ’@╩Š�����Ż¼Įžų╣2009─ĻĄū���Ż¼ć°(gu©«)ā╚(n©©i)MOCVDÖC(j©®)┼_(t©ói)öĄ(sh©┤)▀_(d©ó)ĄĮ130┼_(t©ói)���Ż¼2010─ĻöĄ(sh©┤)┴┐į÷╝ėĄĮ┴╦327┼_(t©ói)ĪŻ

ć°(gu©«)ā╚(n©©i)╔Žė╬ŅI(l©½ng)ė“¼F(xi©żn)ĀŅ┴Ņ╚╦ō·(d©Īn)æn

Č°į┌Ų¾śI(y©©)┤¾┼e═Č┘Y╔Žė╬ąŠŲ¼ŅI(l©½ng)ė“Ą─ė░Ēæų«Ž┬�Ż¼ć°(gu©«)ā╚(n©©i)╔Žė╬LEDąŠŲ¼Ų¾śI(y©©)ę▓│÷¼F(xi©żn)┴╦┴Ņ╚╦ō·(d©Īn)ænĄ─Šų├µĪŻŠ▀¾w▒Ē¼F(xi©żn)╚ńŽ┬Ż║

Ī¾ ć°(gu©«)ā╚(n©©i)╔Žė╬ąŠŲ¼Ų¾śI(y©©)Ą─ūhār(ji©ż)─▄┴”▒Ī╚§

ć°(gu©«)ā╚(n©©i)LED╔Žė╬ąŠŲ¼Ų¾śI(y©©)į┌╝╝ąg(sh©┤)╔Ž┼cć°(gu©«)═ŌŲ¾śI(y©©)▀Ć┤µį┌ę╗Č©Ą─▓ŅŠÓ��Ż¼ų„ę¬æ¬(y©®ng)ė├▀Ć╩Ū╝»ųąį┌ųąĄ═Č╦ŅI(l©½ng)ė“���ĪŻČ°ć°(gu©«)ā╚(n©©i)Ą─╔Žė╬ąŠŲ¼Ų¾śI(y©©)ų«ķgę▓┤µį┌ų°╝ż┴ęĄ─Ėé(j©¼ng)ĀÄ(zh©źng)�Ż¼▀@ī¦(d©Żo)ų┬┴╦ć°(gu©«)ā╚(n©©i) ╔Žė╬ąŠŲ¼Ų¾śI(y©©)Ą─ęńār(ji©ż)─▄┴”▒╚▌^▒Ī╚§�����Ż¼į┌«a(ch©Żn)─▄▀^(gu©░)╩ŻĄ─ŪķørŽ┬���Ż¼Ųõ«a(ch©Żn)ŲĘ║▄╚▌ęūį┌Ėé(j©¼ng)ĀÄ(zh©źng)ųąĮĄār(ji©ż)�Ż¼▀@īóų▒Įėė░ĒæĄĮ╔Žė╬ąŠŲ¼Ų¾śI(y©©)Ą─ė»└¹─▄┴”ĪŻ

Ī¾ ć°(gu©«)ā╚(n©©i)╔Žė╬ąŠŲ¼Ų¾śI(y©©)Ą─«a(ch©Żn)─▄└¹ė├┬╩▌^Ą═

ō■(j©┤)Ė▀╣żLED«a(ch©Żn)śI(y©©)蹊┐╦∙(GLII)ūŅą┬Ą─Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)’@╩Š��Ż¼─┐Ū░���Ż¼ć°(gu©«)ā╚(n©©i)LED╔Žė╬ąŠŲ¼Ų¾śI(y©©)Ą─MOCVDĄ─š¹¾wķ_(k©Īi)ÖC(j©®)┬╩▓ó▓╗Ė▀�����Ż¼āHāH×ķ40%-50%ų«ķg�����Ż¼▀@įņ │╔┴╦MOCVDÖC(j©®)┼_(t©ói)Ą─śO┤¾└╦┘M(f©©i)ĪŻ═¼Ģr(sh©¬)�Ż¼Ų¾śI(y©©)īó┤¾┴┐┘YĮ═Č╚ļĄĮMOCVDĄ─ę²▀M(j©¼n)ųąŻ¼▀@īóįņ│╔Ų¾śI(y©©)Ą─┘YĮµ£���Īó┘YĮų▄▐D(zhu©Żn)┬╩Ą╚ĘĮ├µĄ─ē║

┴”��ĪŻ═¼Ģr(sh©¬)����Ż¼┤¾┴┐Ą─MOCVDÖC(j©®)┼_(t©ói)Ą─ķeų├Ż¼ę▓īó┤¾┤¾čėķL(zh©Żng)Ų¾śI(y©©)Ą─═Č┘Y╗žł¾(b©żo)ų▄Ų┌��ĪŻ

Ī¾ ╔Žė╬ŅI(l©½ng)ė“╩▄ĄĮŽ┬ė╬ĮKČ╦æ¬(y©®ng)ė├ŅI(l©½ng)ė“Ą─Ā┐ųŲ

į┌š²│ŻŪķørŽ┬����Ż¼šl(shu©¬)šŲ╬š┴╦╔Žė╬ŅI(l©½ng)ė“Ą─║╦ą─╝╝ąg(sh©┤)Š═─▄Ā┐ųŲš¹éĆ(g©©)«a(ch©Żn)śI(y©©)µ£ĪŻČ°─┐Ū░ć°(gu©«)ā╚(n©©i)Ą─LED«a(ch©Żn)śI(y©©)ģsäéäéŽÓĘ┤����Ż¼ć°(gu©«)ā╚(n©©i)─┐Ū░Ą─╔Žė╬LEDąŠŲ¼Ų¾śI(y©©)├µ┼RĄ─Ūķør╩Ū║╦ą─╝╝ąg(sh©┤)╚▒╩¦Īó«a(ch©Żn)ŲĘĄ─ūhār(ji©ż)─▄┴”▒Ī╚§��ĪóśI(y©©)ā╚(n©©i)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)«É│Ż╝ż┴ęĄ╚▓╗└¹ę“╦ž�Ż¼╩╣Ą├╔Žė╬Ų¾śI(y©©)╩▄ĄĮŽ┬ė╬æ¬(y©®ng)ė├ŅI(l©½ng)ė“╦∙Ā┐ųŲĪŻ

─┐Ū░�����Ż¼Ž┬ė╬Ą─šš├„æ¬(y©®ng)ė├ŅI(l©½ng)ė“▀Ć╠Äė┌Ų▓ĮļAČ╬����Ż¼╔ą╬┤┤¾ęÄ(gu©®)─ŻĄ─▀M(j©¼n)╚ļ▒¼░l(f©Ī)Ū░Ż╗’@╩ŠŲ┴ŅI(l©½ng)ė“Ą─ŽÓī”(du©¼)│╔╩ņ���Ż¼╩ął÷(ch©Żng)│╔ķL(zh©Żng)▒╚▌^£ž║═��Ż╗▒│╣ŌŅI(l©½ng)ė“Ą─ąĶŪ¾ę▓▓╗╚ńŅA(y©┤)Ų┌����ĪŻ▀@ą®ę“╦žįņ│╔┴╦ LEDŽ┬ė╬æ¬(y©®ng)ė├Ė„ŅI(l©½ng)ė“Ą─ąĶŪ¾ļyęįŽ¹╗»╔Žė╬LEDąŠŲ¼Ą─«a(ch©Żn)─▄öU(ku©░)ÅłŻ¼▀@ī¦(d©Żo)ų┬┴╦Į±─Ļ╔Žė╬ąŠŲ¼ąąśI(y©©)ŽÓ▒╚╚ź─ĻüĒ(l©ói)šf(shu©Ł)╚šūėėą³c(di©Żn)▓╗║├▀^(gu©░)�����Ż¼▀@ę▓╩Ū╔Žė╬╩▄ųŲė┌Ž┬ė╬æ¬(y©®ng)ė├ŅI(l©½ng)ė“Ą─ę╗ éĆ(g©©)▒Ē¼F(xi©żn)��ĪŻ

Į©ūhŻ║╬ęéā║¶ė§ć°(gu©«)ā╚(n©©i)Ų¾śI(y©©)æ¬(y©®ng)Ę┼Śēī”(du©¼)╔Žė╬ąŠŲ¼ŅI(l©½ng)ė“Ą─┤¾ęÄ(gu©®)─Ż═Č┘Y��Ż¼æ¬(y©®ng)įōīó╩ął÷(ch©Żng)Ą─ųž³c(di©Żn)Ę┼į┌║╦ą─╝╝ąg(sh©┤)��Īó╠ßĖ▀«a(ch©Żn)─▄└¹ė├┬╩Ą╚ĘĮ├µ���Ż¼╝ėÅŖ(qi©óng)Ų¾śI(y©©)į┌╔Žė╬ŅI(l©½ng)ė“Ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”��ĪŻ

═¼Ģr(sh©¬)Ż¼Ų¾śI(y©©)Ą─ęÄ(gu©®)─�Ż╗»═Č┘Yæ¬(y©®ng)é╚(c©©)ųžė┌Ž┬ė╬ŅI(l©½ng)ė“Ż¼▀@ų„ę¬╩Ū│÷ė┌ī”(du©¼)Ž┬ė╬Ą─Ėé(j©¼ng)ĀÄ(zh©źng)ŽÓī”(du©¼)╔Žė╬üĒ(l©ói)šf(shu©Ł)▒╚▌^īÆ╦╔����Ż¼═¼Ģr(sh©¬)Ųõ═Č┘YęÄ(gu©®)─Ż▌^╔Žė╬äė(d©░ng)▌mŠ═öĄ(sh©┤)ā|üĒ(l©ói)šf(shu©Ł)ąĪ┴╦▓╗╔┘�ĪŻŲ¾śI(y©©)─▄ē“└¹ė├─┐Ū░Ą─Ž┬ė╬ŅI(l©½ng)ė“╗ņüyĄ─Šų├µ����Ż¼Į©┴óūį╝║╝╝ąg(sh©┤)¾wŽĄ║═ŲĘ┼ŲĪŻ

ÓŹųžĮ©ūhŻ║LED«a(ch©Żn)śI(y©©)ŽÓĻP(gu©Īn)蹊┐ÖC(j©®)śŗ(g©░u)į┌ū÷LEDąąśI(y©©)蹊┐Ģr(sh©¬)�Ż¼ąĶę¬īŹ(sh©¬)īŹ(sh©¬)į┌į┌š{(di©żo)▓ķ蹊┐Ż¼ųö(j©½n)╔„žō(f©┤)ž¤(z©”)░l(f©Ī)▓╝öĄ(sh©┤)ō■(j©┤)║═ł¾(b©żo)Ėµ����Ż¼ę“?y©żn)ķ─ŃĄ─ę╗čįę╗ąą═∙═∙ė░ĒæąąśI(y©©)Ą─ĮĪ┐Ą░l(f©Ī)š╣Ż¼ė░Ēæ─│ą®Ų¾śI(y©©)Ą─╔·╦└┤µ═÷�ĪŻ

ŅÉ╦Ų╔Žė╬└²š╝70%Ą─└¹ØÖ(r©┤n)▒╚└²Ą─Õe(cu©░)š`ė^³c(di©Żn)Ż¼LEDąąśI(y©©)ā╚(n©©i)▀ĆėąįSČÓ�Ż¼└²╚ńŻ║

2009─ĻĢr(sh©¬)Ż¼─│┼_(t©ói)×│ų°├¹čąŠ┐ÖC(j©®)śŗ(g©░u)����Ż¼░l(f©Ī)▓╝įu(p©¬ng)╣└ł¾(b©żo)ĖµĘQŻ║2009─Ļųąć°(gu©«)LED╩ął÷(ch©Żng)ęÄ(gu©®)─Żīó│╔ķL(zh©Żng)61.96%▀_(d©ó)745ā|į¬╚╦├±Ä┼Ż¼─ĻĄūīó═Ļ│╔140╚f(w©żn)▒Kęį╔Ž LED┬ʤ¶���Ż¼2010─Ļ╔Ž┐┤250╚f(w©żn)▒K�ĪŻ▒│║¾Ą─ĖŃą”▀ē▌ŗÕe(cu©░)š`╩Ūīóš■Ė«ęÄ(gu©®)äØė├Ą─Ųõ╦¹ĘNŅɤ¶��Ż¼╚½▓┐ėŗ(j©¼)╦Ń│╔LED¤¶��Ż¼║¾üĒ(l©ói)▀Ć│÷¼F(xi©żn)░č╠ņĮ“ėŗ(j©¼)äØ═ŲÅV50╚f(w©żn)▒KLED¤¶ ę▓šf(shu©Ł)│╔50╚f(w©żn)▒KLED┬ʤ¶Ą─Õe(cu©░)š`Ż¼šµ╩Ū├┴ų°┴╝ą─ū„▓╗žō(f©┤)ž¤(z©”)╚╬ł¾(b©żo)Ėµ���ĪŻ║▄ČÓŲ¾śI(y©©)║══Č┘Yš▀Ų┤┴╦├³╚źū÷LED┬ʤ¶����Ż¼č¬▒Š¤o(w©▓)ÜwĄ─▓╗į┌╔┘öĄ(sh©┤)���ĪŻ

ėąų°├¹ÖC(j©®)śŗ(g©░u)ĘQ���Ż¼┼_(t©ói)×│ā|╣Ōę╗╝ęĄ─«a(ch©Żn)ųĄ│¼▀^(gu©░)ųąć°(gu©«)┤¾Ļæ╦∙ėąĘŌčbÅSĄ─«a(ch©Żn)ųĄ┐é║═Ż¼─æūė▓╗╩Ūę╗░ŃĄ─┤¾�ĪŻ▓╗╔┘蹊┐ÖC(j©®)śŗ(g©░u)▀ĆĘųLED×ķĖ▀┴┴Č╚LED║═Ųš═©┴┴Č╚LEDŻ¼▓óŪęį┌ ▒╚└²╔Žš±š±ėąį~���Ż¼ėął¾(b©żo)ĖµųąĘQųąć°(gu©«)Ė▀┴┴Č╚LED«a(ch©Żn)ųĄš╝╚½Ū“Ą─3%�Ż¼Č°┐é«a(ch©Żn)ųĄš╝11%����Ż¼Ž“įōÖC(j©®)śŗ(g©░u)ŽÓĻP(gu©Īn)蹊┐╚╦åTšł(q©½ng)Į╠Ģr(sh©¬)����Ż¼ĘQś╦(bi©Īo)£╩(zh©│n)╩Ū0.06w╝░ęį╔ŽĄ─▓┼ĮąĖ▀┴┴ Č╚���Ż¼0.06węįŽ┬Ą─×ķĄ═┴┴Č╚Ż¼┴Ņ╚╦║╣Ņü�Ż¼╣”┬╩║═┴┴Č╚Č╝╗ņį┌ę╗Ų┴╦Ż¼šµĄ─░č╚╦ĖŃ║²═┐┴╦����ĪŻ╦∙ų^Ą─Ė▀┴┴Č╚LEDŻ¼Ė▀╣żLEDå¢(w©©n)▀^(gu©░)ČÓ╝ęų°├¹ÖC(j©®)śŗ(g©░u)�����Ż¼ČÓéĆ(g©©)Ų¾śI(y©©)��Ż¼░³└© ░l(f©Ī)▓╝Ė▀┴┴Č╚ł¾(b©żo)ĖµĄ─蹊┐ÖC(j©®)śŗ(g©░u)���Ż¼šę▓╗ĄĮś╦(bi©Īo)£╩(zh©│n)�ĪŻČ°▓╗╔┘ąŠŲ¼Ų¾śI(y©©)šJ(r©©n)×ķ▀@╩ŪČÓ─ĻŪ░įńŲ┌Ą─šf(shu©Ł)Ę©����Ż¼¼F(xi©żn)į┌Č╝╩ŪĖ▀┴┴Č╚┴╦ĪŻ┴Ē═Ō���Ż¼2010─Ļ����Ż¼ųąć°(gu©«)LED«a(ch©Żn)ųĄāHš╝╚½Ū“11%Ą─ Õe(cu©░)š`Ż¼░┤Ųõ╦∙ĮķĮBĄ─ėŗ(j©¼)╦Ń����Ż¼ųąć°(gu©«)LEDĘŌčb┐é«a(ch©Żn)ųĄāH70ā|╚╦├±Ä┼ū¾ėęŻ¼─ŃŽÓą┼├┤����Ż┐

Ė³ėą╔§š▀Ż¼ūŅĮ³─│ų°├¹Ų¾śI(y©©)�Ż¼─├┴╦╚²╝ęō■(j©┤)ŲõĮķĮB╩Ū╚½Ū“Č╝ĘŪ│Żų°├¹Ą─蹊┐ÖC(j©®)śŗ(g©░u)Ą─ł¾(b©żo)ĖµĮoĖ▀╣żLED«a(ch©Żn)śI(y©©)蹊┐╦∙ū÷ģó┐╝Ż¼ĘQČ╝╩Ū2011─Ļ11į┬Ą──├ĄĮĄ─ūŅą┬öĄ(sh©┤)ō■(j©┤)��Ż¼ ╚²╝ęł¾(b©żo)Ėµųą╚½Ū“LED╦{(l©ón)īÜ╩»Ą─«a(ch©Żn)┴┐Ęųäe▀_(d©ó)3000╚f(w©żn)║┴├ū��Īó3800╚f(w©żn)║┴├ū���Īó5600╚f(w©żn)║┴├ū���ĪŻ╝┘įO(sh©©)╚²╝ę╚½Ū“ų°├¹š{(di©żo)▓ķÖC(j©®)śŗ(g©░u)ėąšJ(r©©n)šµš{(di©żo)▓ķŻ¼ūŅĖ▀┼cūŅĄ═ŽÓ▓ŅĮ³ę╗▒ČĄ─ öĄ(sh©┤)ō■(j©┤)Š═▓╗Ģ■(hu©¼)│÷¼F(xi©żn)���ĪŻ▀@ą®ŽÓ▓Ņ╚ń┤╦Š▐┤¾Ą─öĄ(sh©┤)ō■(j©┤)���Ż¼ģsęč▒╗įōć°(gu©«)ļH╣½╦Š╦∙▓╔ė├▓óū÷ģó┐╝ĪŻ